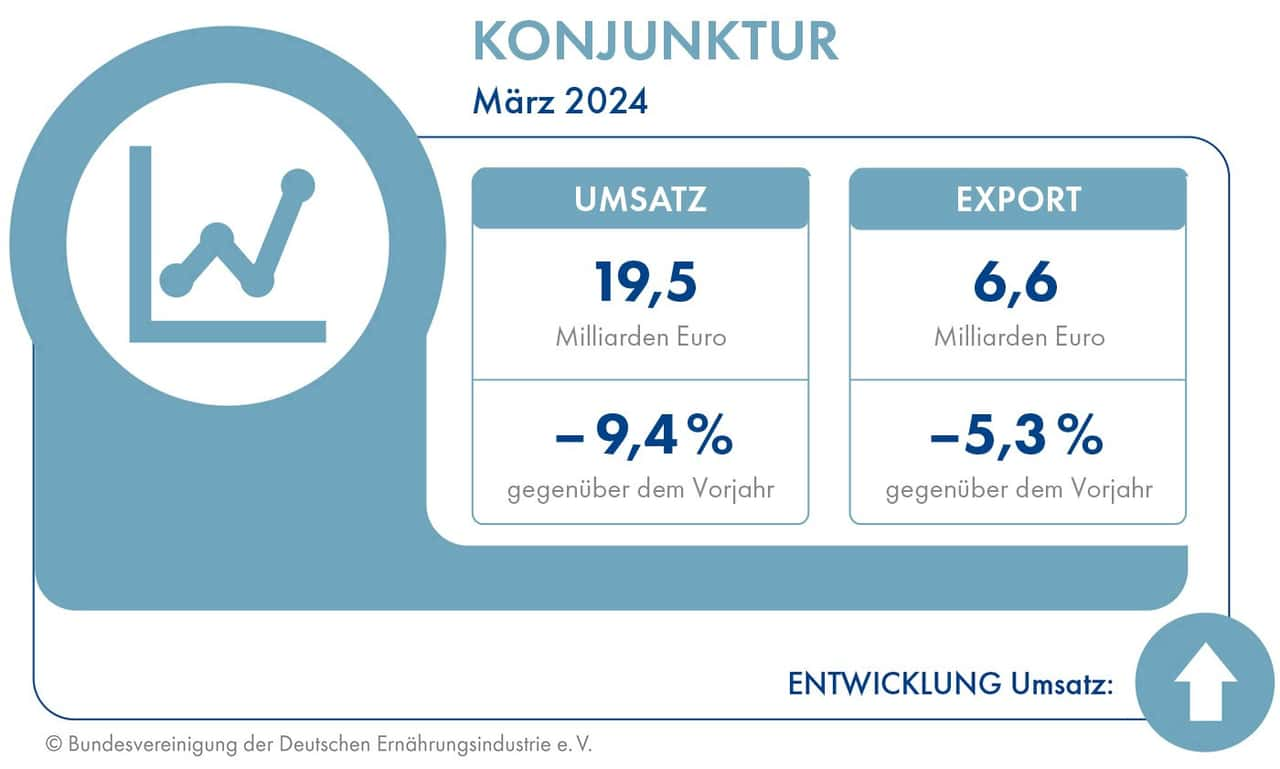

Die deutsche Ernährungsindustrie musste im März 2024 ein deutliches preisbereinigtes Absatzminus von 8,8 % im Vergleich zum Vorjahresmonat hinnehmen. Während im Inland der Absatz mit Minus mit 10,5 % sogar zweistellig sank, betrug der Absatzverlust beim Auslandsgeschäft 5,2 % zum Vorjahresmonat.

In nominalen Zahlen ausgedrückt betrug der Umsatz der Lebensmittelhersteller insgesamt 19,5 Mrd. €. Bei den Herstellern sank damit das Vorjahresergebnis nominal um 9,4 %. Auf dem Inlandsmarkt erwirtschaftete die Branche einen Umsatz von 12,9 Mrd. €, was ein Minus im Vergleich zum Vorjahresergebnis von nominal 11,4 % bedeutet.

Das Umsatzergebnis des Auslandsgeschäftes betrug 6,6 Mrd. € und sank damit nominal um 2,7 %. Die Ausfuhrpreise sanken dabei um 0,2 %, während die Erzeugerpreise im Inland um 1,0 % zum Vorjahresmonat zurückgingen. Der kalender- und saisonbereinigte Produktionsindex stieg zum Vorjahresmonat mit 1,3 %.

Rohstoffmärkte

Sowohl die Agrarrohstoffkosten als auch die Energiekosten sind zwei der größten Kostenfaktoren für die Lebensmittelproduktion. Gestiegene Preise wirken sich entlang der Wertschöpfungskette aus und haben mit Zeitverzug direkte Auswirkungen auf die Verkaufspreise der Ernährungsindustrie.

Agrarrohstoffe

Die Preisentwicklung an den globalen und regionalen Agrarrohstoffmärkten folgt den Angebots- und Nachfrageschwankungen. Der FAO Food Price Index für Weltmarktpreise wichtiger Nahrungsmittel sowie die nationalen Verkaufspreise landwirtschaftlicher Produkte sind daher bedeutende Indikatoren für die Preisentwicklungen.

Im März stiegen die Erzeugerpreise landwirtschaftlicher Produkte im Vergleich zum Vormonat um 0,9 %. Verglichen mit dem Vorjahresmonat sanken die Preise – auch aufgrund des Basiseffektes – um 2,2 %, während diese im Vergleich zum „Vorkrisenniveau“ im (Anfang 2020) noch immer ca. 34 % höher lagen.

Die Preise von Produkten pflanzlicher Erzeugung sanken dabei im März verglichen mit dem Vormonat um 0,3 %. Im Vergleich zum Vorjahresmonat stehen diese bei Plus 1,9 %.

Besonders stark stiegen dabei die Preise für Speisekartoffeln mit 51,7 % zum Vorjahresmonat, während der Preis für Futterweizen mit minus 28,8 % deutlich nachgab. Produkte tierischer Erzeugung verbuchten im März eine Steigerung von 1,7 % zum Vormonat und stehen zum Vorjahresmonat bei einem Minus von 4,9 %. Der Preis von Eiern lag mit plus 9,3 % deutlich über dem Preisniveau des Vorjahres, während das Preisniveau von Geflügel bei minus 7,8 % stand.

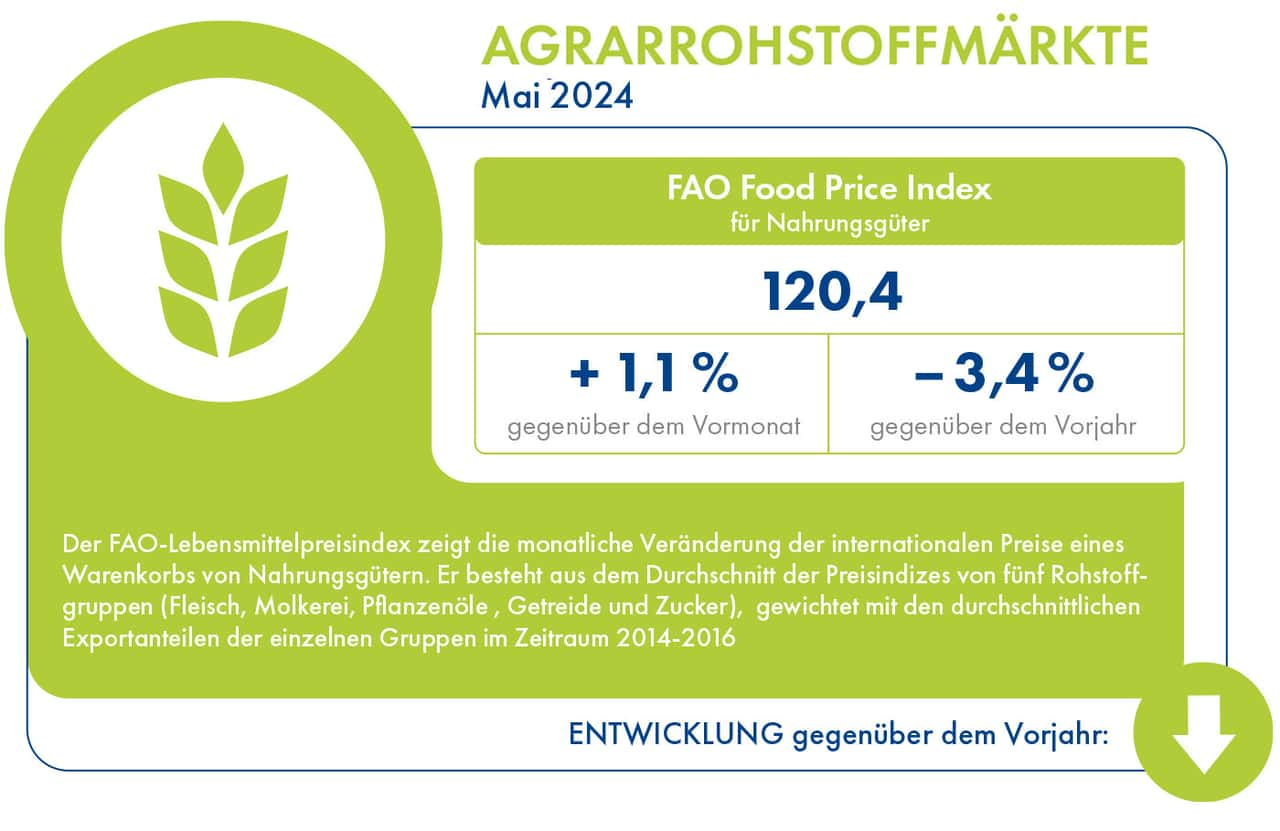

Mit 120,4 Punkten stieg der FAO Food Price Index im Mai um 1,1 % zum Vormonat und steht nun 3,4 % unter dem Niveau des Vorjahres. Während der Teilindex Zucker mit minus 8,2 % sowie der Teilindex für Pflanzenöle mit minus 2,4 % nachgaben, stieg der Teilindex für Fleisch mit 0,2 %, der Teilindex für Milchprodukte um 1,9 % sowie der Teilindex für Getreide mit plus 6,7 % zum Vormonat an.

Energierohstoffe

Laut Statistischem Bundesamt stiegen bei den Erzeugerpreisen gewerblicher Produkte im April die Preise für Erdgas (verflüssigt oder gasförmig) zum Vormonat um 0,4 % und Erdöl um 3,6 %, während der Preisindex bei Braunkohle um 2,1 % zurückging.

Obwohl die Preise zum Vorjahr zum Zeitpunkt der „Energiekrise“ deutlich nachgaben, steht der Preis für Erdgas noch immer mehr als 206 % über dem Niveau von Anfang 2020. Der Preis für Erdöl liegt gut 43 % über dem Vorkrisenniveau und für Braunkohle gut 39 % über dem Niveau vom Februar 2020.

Ausblick: Geschäftsklima

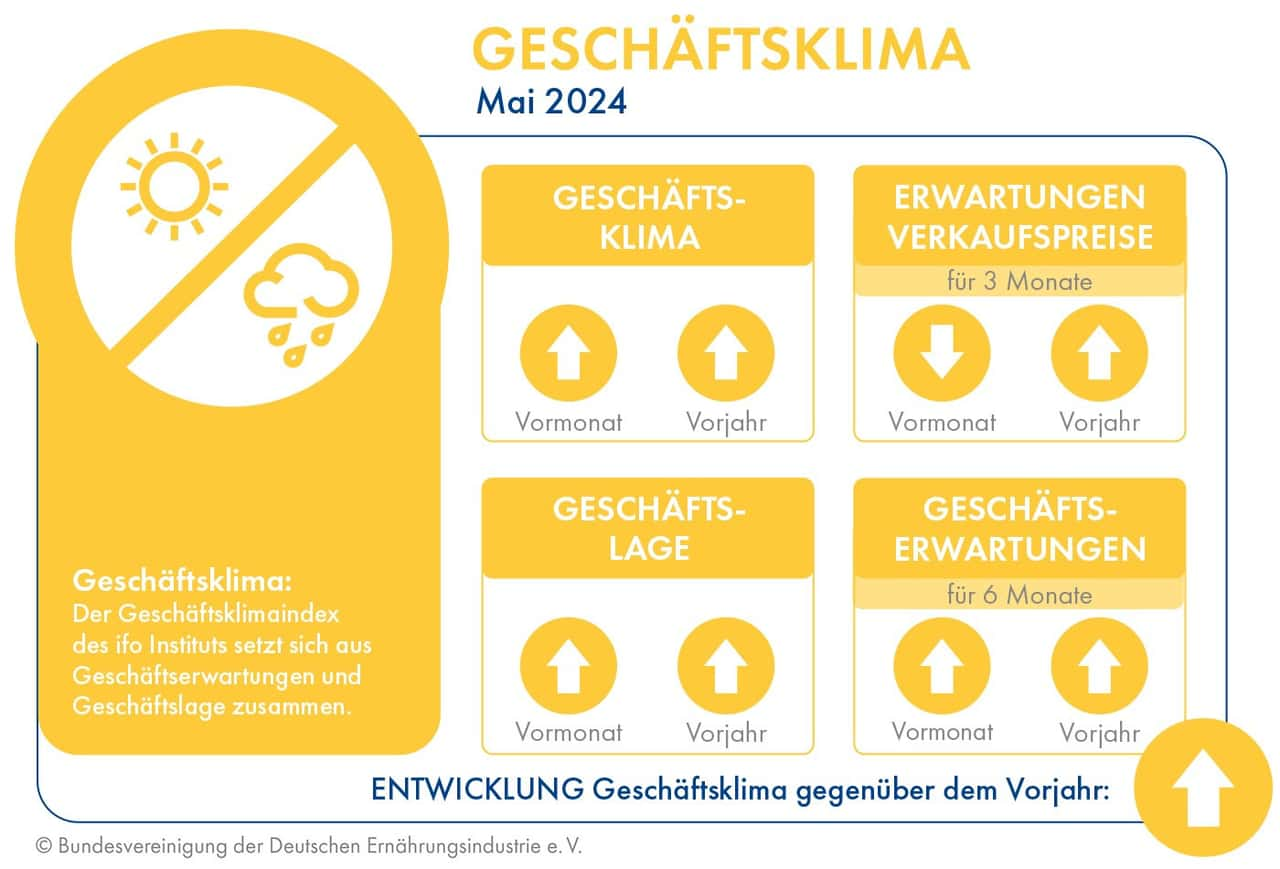

Die Sorgen vor einer anhaltenden konjunkturellen Stagnation belasteten die Stimmung in der Ernährungsindustrie. Die neuesten Daten zum ifo-Geschäftsklimaindex zeigten für den Mai wiederum eine Aufhellung der Stimmung nach zuvor schlechten Daten.

Der Saldo des Geschäftsklimas verzeichnete einen Zuwachs von 17,7 Punkten und steht mit 104,5 Punkten wieder über der neutralen Marke von 100. Der Saldo der Beurteilung der aktuellen Geschäftslage verbesserte sich mit plus 24,0 Punkten deutlich und steht nun bei 107,4 Punkten.

Der Saldo für die Geschäftserwartung (für die nächsten 6 Monate) konnte ebenfalls dazugewinnen und steht nun bei 101,6 Punkten: Die Anzahl der Hersteller mit positiven Geschäftserwartungen übersteigt dabei die der Hersteller mit negativen Erwartungen leicht: 18,0 von 100 Befragten gehen von einer Verbesserung aus; 15,1 von einer Verschlechterung .

Konsumklima und Verbraucherpreise

Für die Stimmungslage bei den Verbrauchern ist das GfK Konsumklima ein wichtiger Indikator. Die Verbraucherstimmung befindet sich seit längerem auf einem tiefen Niveau. Der Konsumklimaindex stieg im Mai 2024 im Vergleich zum Vormonat um 3,3 Punkte und steht nun bei minus 24,0 Zählern. Die GfK-Konsumforscher prognostizieren für Juni einen weiteren Zuwachs ihres Barometers um 3,1 Punkte auf minus 21,0 Punkte.

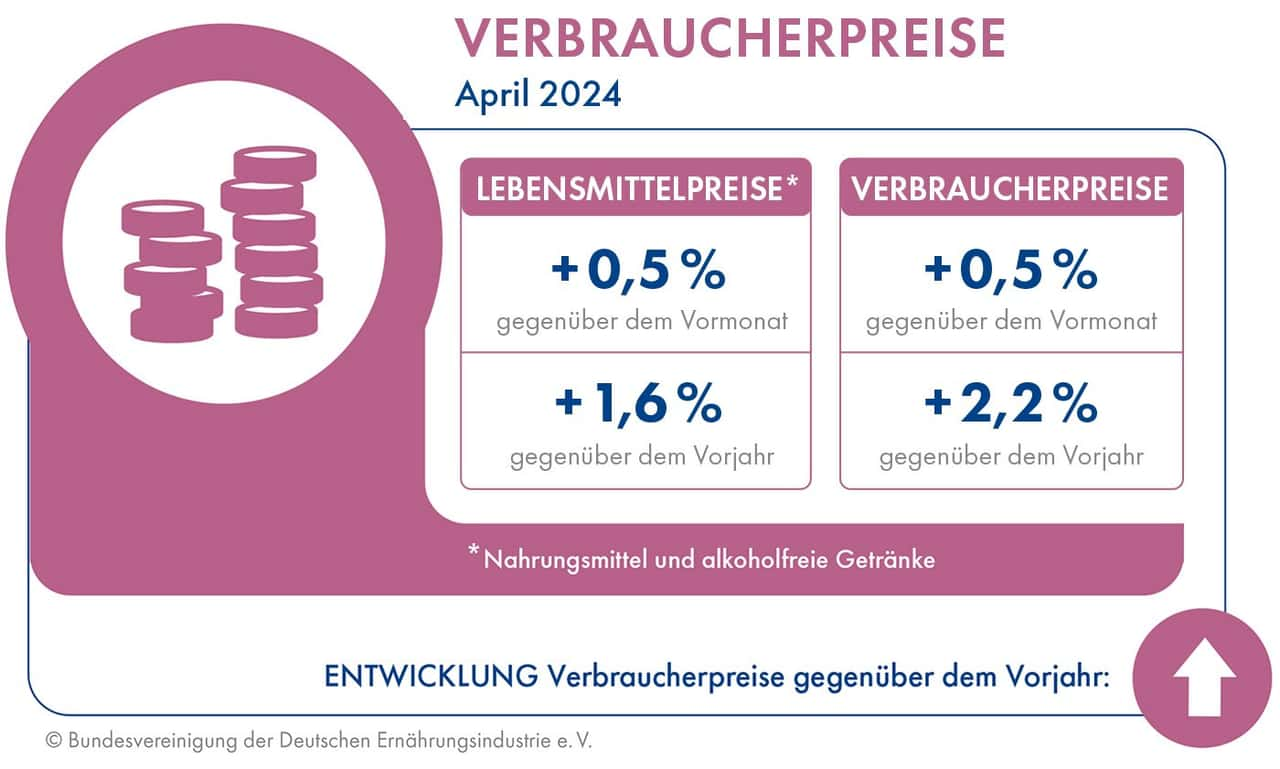

Zum Vormonat stiegen im April 2024 sowohl die allgemeinen Verbraucherpreise um 0,5 % als auch die Preise für Nahrung und alkoholfreie Getränke. Im Vorjahresvergleich stiegen die Lebensmittelpreise (Nahrung & alkoholfreie Getränke) um 1,6 % und die allgemeinen Verbraucherpreise um 2,2 %.