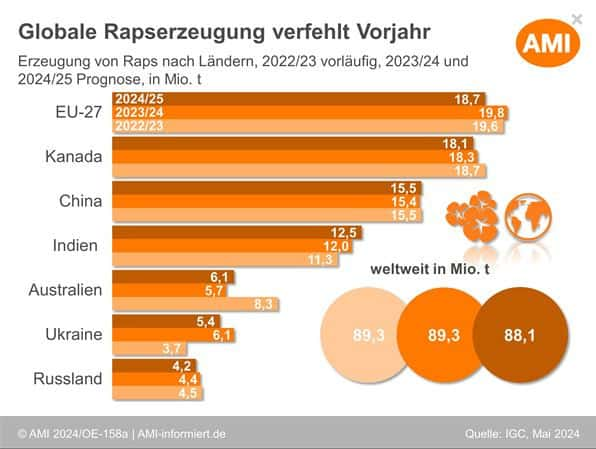

Mit den aktuell avisierten 88,1 Mio. t erwartet der Internationale Getreiderat (IGC) im kommenden Wirtschaftsjahr eine rund 1,2 Mio. t kleinere Rapserzeugung als noch 2023/24. Doch der Abstand schmilzt, denn der Rat korrigierte seine Prognose des Vormonats um 300.000 t nach oben. Ausschlaggebend für die Aufwärtskorrektur ist insbesondere eine voraussichtlich größere Rapsernte in Südasien.

1,1 Mio. t weniger in der EU?

In der EU-27dürfte angesichts ungünstiger Vegetationsbedingungen, weniger zusammenkommen als bislang erwartet. Mit 18,7 Mio. t stellt der Rat rund 100.000 t weniger in Aussicht als noch im April und damit nun sogar 1,1 Mio. t weniger als noch im Jahr zuvor. Jüngsten Berichten zufolge sind die Bestände zwar in einem überwiegend guten Zustand, die regional überdurchschnittlichen Niederschlagsmengen schüren aber dennoch die Sorge um Ertragseinbußen. Das betrifft insbesondere den Norden der Union.

Auch in Russland dürften mit den aktuell avisierten 4,2 Mio. t rund 200.000 t weniger zusammenkommen als bislang erwartet und 200.000 t weniger als noch 2023/24

Für Kanada werden indes unverändert zum Vormonat 18,1 Mio. t taxiert, rund 200.000 t weniger als noch im Jahr zuvor. Die Aussaatarbeiten sind hier aktuell in vollem Gange, werden regional allerdings durch Niederschläge verlangsamt.

Auch für Australien hält der Rat an seiner April-Prognose von 6,1 Mio. t fest, 400.000 t mehr als in der laufenden Saison. In Westaustralien, dem mit Abstand größten Erzeugerstaat, sind die Aussaatarbeiten bereits weit fortgeschritten, teils trotz zu trockener Witterung. Da die dringend benötigten Niederschläge zumindest kurzfristig ausbleiben, könnte das Rapsareal hinter den Erwartungen zurückbleiben, wobei auch die Bodenfeuchtigkeit für die Entwicklung der Kulturen Anlass zur Sorge gibt. Ab September könnte sich die Witterung im Zuge des Wetterphänomens La Niña allerdings etwas verbessern. Das betrifft aber insbesondere den Osten des Landes.

Versorgungslücke erwartet

Der weltweite Verbrauch 2024/25 dürfte sich nach jüngsten Angaben des IGC unverändert zum Vorjahr und zur Vormonatsprognose auf 89,5 Mio. t belaufen. Bei einer globalen Erzeugung von 88,1 Mio. t ergibt sich damit eine Versorgungslücke von 1,4 Mio. t.

Das geht zu Lasten der weltweiten Rapsvorräte. So dürften diese im Jahresvergleich um 19,4 % auf 5,7 Mio. t schrumpfen. Dabei dürfte insbesondere in Kanada zum Ende des Wirtschaftsjahres weniger Raps eingelagert werden als noch in der laufenden Saison. Im April stellte der Rat mit 5,5 Mio. t noch etwas kleinere globale Bestände in Aussicht.

Angesichts einer belebteren Nachfrage dürften 2024/25 mit den aktuell avisierten 18,1 Mio. t rund 6,5 % mehr Raps über die Weltmeere verschifft werden als noch 2023/24. Damit korrigierte der Rat seine April-Prognose, vor dem Hintergrund einer weltweit größeren Ernte, um 200.000 t nach oben. Einen erhöhten Importbedarf sieht der Rat dabei insbesondere in der EU-27, nachdem das innergemeinschaftliche Angebot das Vorjahr deutlich verfehlen dürfte. Aufgrund üppiger Endbestände aus der laufenden Saison dürfte Kanada indes seine Lieferungen steigern.

${intro}

${intro}