Nutzt ein Hofnachfolger ein Gebäude innerhalb von 20 Jahren nach der Hofübergabe zu landwirtschaftsfremden Zwecken um, muss er seine Geschwister an den daraus erzielten Gewinnen beteiligen. Vorausgesetzt, der Hof war zum Zeitpunkt des Übergangs auf den Hoferben tatsächlich ein Hof im Sinne der nordwestdeutschen Höfeordnung.

Geteilt werden muss aber nicht der ganze Erlös, sondern nur der Ertrag, der nach Abzug aller Aufwendungen sowie anteiliger Nachlassverbindlichkeiten, also Altschulden des Hofübergebers und gezahlter Abfindungen, übrigbleibt. Dabei fallen die Erlöse aus umgenutzten Wirtschaftsgebäuden meistens fortlaufend an, z.B. in Form von Mieten, Pachten, Vergütungen und Nutzungsentgelten. Dann werden die weichenden Erben an den jährlich anfallenden Beträgen beteiligt. Im Ergebnis führt die Umnutzung aber im Regelfall nur zu geringen Nachabfindungsansprüchen der weichenden Erben.

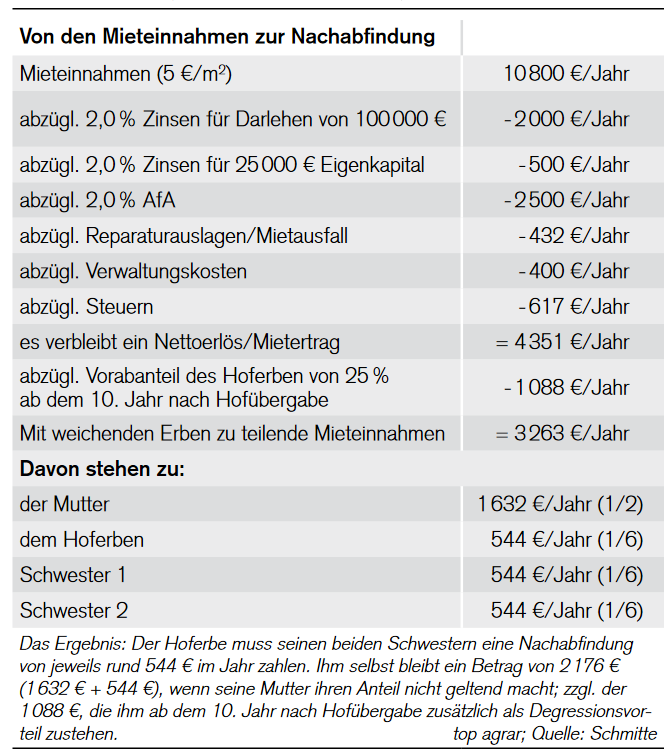

Wie gerechnet wird zeigt folgendes Beispiel: Ein Hofnachfolger hat im Jahr 2011 den elterlichen Hof übernommen. Zehn Jahre nach Übergabe, in 2021, baute er eine Scheune zu drei Wohnungen mit einer Wohnfläche von 180 m2 um. Er investierte insgesamt 125.000 €, wovon er 100.000 € als Kredit mit einem Zinssatz von 2,0% aufnahm. Seit Anfang 2022 vermietet er die Wohnungen.

Ausgangspunkt für die Berechnung der Nachabfindung sind die jährlichen Mieteinnahmen. Davon ausgehend berechnet sich die Nachabfindung für die beiden Schwestern des Hofnachfolgers. Wie für das Jahr 2022 gerechnet wird, zeigt die Übersicht.

Jährliche Nachabfindung bei Umnutzung zu Wohnungen (Umbau im Jahr 2021)

Im Laufe der nächsten Jahre erhöht sich die Abfindung für die beiden Schwestern dadurch, dass die Zinsbelastung des Hoferben abnimmt. Auf der anderen Seite reduziert sich ab 2026 die zu zahlende Nachabfindung, weil der Hofnachfolger nach Ablauf von 15 Jahren seit der Hofübergabe einen Anteil von 50 % vorab für sich behalten kann. Denn im Rahmen der sog. Degression muss der Hofnachfolger in den ersten 10 Jahren nach der Hofübergabe 100 % der Erlöse mit den Geschwistern teilen, ab dem 10. Jahr nach Hofübergabe nur noch 75 % und ab dem 15. Jahr nur noch 50 %.

Sobald 20 Jahre seit Hofübergabe vergangen sind, ist der Hoferbe frei von allen Nachabfindungsansprüchen und kann den gesamten Mietertrag für sich behalten. Denn die jährlichen Gewinne brauchen nur bis zum Ablauf der 20-Jahres-Frist mit den Geschwistern geteilt werden.

Nutzt ein Hofnachfolger ein Gebäude innerhalb von 20 Jahren nach der Hofübergabe zu landwirtschaftsfremden Zwecken um, muss er seine Geschwister an den daraus erzielten Gewinnen beteiligen. Vorausgesetzt, der Hof war zum Zeitpunkt des Übergangs auf den Hoferben tatsächlich ein Hof im Sinne der nordwestdeutschen Höfeordnung.

Geteilt werden muss aber nicht der ganze Erlös, sondern nur der Ertrag, der nach Abzug aller Aufwendungen sowie anteiliger Nachlassverbindlichkeiten, also Altschulden des Hofübergebers und gezahlter Abfindungen, übrigbleibt. Dabei fallen die Erlöse aus umgenutzten Wirtschaftsgebäuden meistens fortlaufend an, z.B. in Form von Mieten, Pachten, Vergütungen und Nutzungsentgelten. Dann werden die weichenden Erben an den jährlich anfallenden Beträgen beteiligt. Im Ergebnis führt die Umnutzung aber im Regelfall nur zu geringen Nachabfindungsansprüchen der weichenden Erben.

Wie gerechnet wird zeigt folgendes Beispiel: Ein Hofnachfolger hat im Jahr 2011 den elterlichen Hof übernommen. Zehn Jahre nach Übergabe, in 2021, baute er eine Scheune zu drei Wohnungen mit einer Wohnfläche von 180 m2 um. Er investierte insgesamt 125.000 €, wovon er 100.000 € als Kredit mit einem Zinssatz von 2,0% aufnahm. Seit Anfang 2022 vermietet er die Wohnungen.

Ausgangspunkt für die Berechnung der Nachabfindung sind die jährlichen Mieteinnahmen. Davon ausgehend berechnet sich die Nachabfindung für die beiden Schwestern des Hofnachfolgers. Wie für das Jahr 2022 gerechnet wird, zeigt die Übersicht.

Jährliche Nachabfindung bei Umnutzung zu Wohnungen (Umbau im Jahr 2021)

Im Laufe der nächsten Jahre erhöht sich die Abfindung für die beiden Schwestern dadurch, dass die Zinsbelastung des Hoferben abnimmt. Auf der anderen Seite reduziert sich ab 2026 die zu zahlende Nachabfindung, weil der Hofnachfolger nach Ablauf von 15 Jahren seit der Hofübergabe einen Anteil von 50 % vorab für sich behalten kann. Denn im Rahmen der sog. Degression muss der Hofnachfolger in den ersten 10 Jahren nach der Hofübergabe 100 % der Erlöse mit den Geschwistern teilen, ab dem 10. Jahr nach Hofübergabe nur noch 75 % und ab dem 15. Jahr nur noch 50 %.

Sobald 20 Jahre seit Hofübergabe vergangen sind, ist der Hoferbe frei von allen Nachabfindungsansprüchen und kann den gesamten Mietertrag für sich behalten. Denn die jährlichen Gewinne brauchen nur bis zum Ablauf der 20-Jahres-Frist mit den Geschwistern geteilt werden.