Nach schwacher Vorjahresernte: Weltweite Haferernte 2024 deutlich größer?

Der Internationale Getreiderat (IGC) rechnet für die Saison 2024/25 weltweit mit mehr Hafer. Aber nicht nur die Erträge sollen zulegen, sondern auch der weltweite Verbrauch.

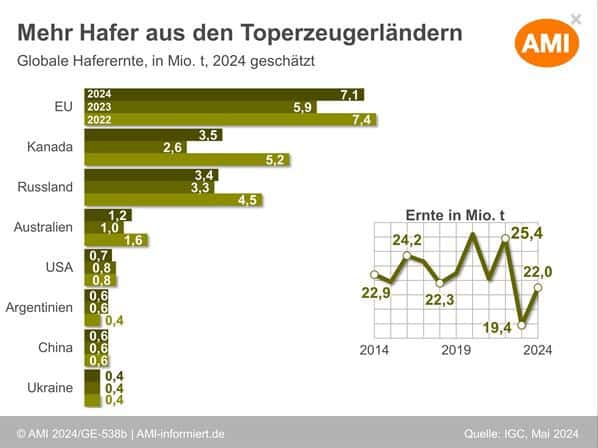

In der kommenden Saison 2024/25 dürften nach Angaben des Internationalen Getreiderates global rund 22 Mio. t Hafer zusammenkommen. Das wären gegenüber der laufenden Saison, 2,6 Mio. t mehr. Die Ernte 2023 war allerdings schwach mit unterdurchschnittlich wenig Hafer. Der Rat begründet das Jahresplus vor allem mit einem Anstieg der Erträge. 2022/23 wurden noch 25,4 Mio. t produziert.

22 Mio. t Hafer erwartet

Weltweit größter Erzeuger dürfte mit 7,1 (Vorjahr: 5,9) Mio. t die EU bleiben, vor Kanada mit erwarteten 3,5 (2,6) Mio. t. Auch Russlands und Australiens Haferernte dürfte mit 3,4 (3,3) Mio. t und 1,2 (1) Mio. t umfangreich sein.

In Verbindung mit dem größeren Angebot liegt der prognostizierte Verbrauch für die Saison 2024/25 bei 21,4 Mio. t, verglichen mit 20,8 Mio. t im laufenden Wirtschaftsjahr. Der Anstieg ist auf eine etwas größere Verwendung als Futtermittel zurückzuführen. Der Verbrauch für Futtermittelzwecke wird bei 13,4 (13,2) Mio. t gesehen, wobei der Anstieg im Jahresvergleich durch die lebhafte Nachfrage Brasiliens und Chinas gestützt wird. Der Bedarf von Hafer für Nahrungsmittel wird auf 5,7 (5,6) Mio. t geschätzt.

Die globalen Hafervorräte avisiert der IGC für die kommende Saison auf 3,1 Mio. t. Das wäre gegenüber der aktuellen Saison ein Plus von 0,6 Mio. t oder knapp einem Viertel. Allein die drei größten Exporteure, Kanada, Australien und die EU, dürften auf Vorräte in Höhe von 1,9 Mio. t zurückgreifen können.

Der Internationale Getreiderat erwartet, dass 2024/25 rund 2,46 (Vorjahr: 2,39) Mio. t Hafer über die Weltmeere verschifft werden. Kanada dürfte mit 1,48 (1,5) Mio. t vor Australien mit 0,45 (0,4) Mio. t und der EU mit 0,13 (0,1) Mio. t bedeutendster Exporteur bleiben. Größter Importeur bleiben hingegen mit großem Abstand die USA mit 1,25 (1,2) Mio. t. China landet mit 0,45 (0,4) Mio. t voraussichtlich auf Platz 2, vor Mexiko mit 0,14 (0,14) Mio. t.

${intro}

${intro}