Aus wirtschaftlicher Sicht macht die Schweinehaltung in Europa derzeit Freude. Vor allem für Ferkelerzeuger lohnt sich das Geschäft und das endlich auch mal über einen längeren Zeitraum. Die hohen Preise sind eine Folge des starken Bestandsabbaus in den Jahren 2022 und 2023. Ginge es nach dem Schweinezyklus müsste die Produktion nun deutlich steigen. Tatsächlich stabilisiert sie sich derzeit, eine starke Expansion ist aber nicht in Sicht.

Produktion steigt

Im Gegenteil, die leichte Erholung dürfte nur vorübergehend sein. Anders als in früheren Hochpreisphasen gibt es in den meisten EU-Ländern keine größeren Investitionen in die Schweinehaltung. Wenn die Erzeugung steigt, dann meist in bestehenden Stallanlagen.

Aktuell berichten Vermehrer von einer guten Jungsauennachfrage, und auch die Besamungsstationen melden rund 5 % höhere Absätze im Vergleich zum Vorjahr. Ohne neue Investitionen wird die europäische Schweineproduktion aber kaum nachhaltig wachsen. Stattdessen wird die Produktion automatisch weiter zurückgehen, weil sich bestehende Ställe allmählich abnutzen.

EU-weit bremst die Politik

Aber warum investieren die Landwirte nicht? Die Antwort auf diese Frage ist meist politisch:

In den Niederlanden und Belgien wollen die Regierungen die tierische Produktion durch staatliche Aufkaufprogramme reduzieren. Die Ställe müssen abgerissen werden und die Produktionsrechte verfallen.

Auch in Deutschland wird die Produktion weiter sinken, weil neue Tierwohlanforderungen gestellt werden. Der nächste wichtige Stichtag ist der 9. Februar 2026. Bis dahin müssen Sauenhalter eine Baugenehmigung für den Umbau des Deckzentrums vorlegen. Da werden etliche Betriebsleiter nicht mitgehen.

Auch in Spanien stößt die Schweineproduktion an ihre Grenzen, weil die Flächenanforderungen steigen sollen. Außerdem ist es in vielen spanischen Regionen schwierig, eine Baugenehmigung für einen neuen Stall zu bekommen.

ASP verunsichert

Wenn nicht die Politik, dann ist es die Afrikanische Schweinepest (ASP), die Schweinehalter verunsichert und ausbremst. Trotz der momentan sehr guten wirtschaftlichen Lage auf dem polnischen Markt scheuen die meisten Tierhalter das Investitionsrisiko. Das gilt nicht nur für die meisten osteuropäischen Länder, sondern mittlerweile auch für Italien.

Ein ganz anderes Problem haben dänische Schweinehalter: Die Schlachtschweinenotierung ist im Vergleich zu anderen europäischen Märkten nicht wettbewerbsfähig und bewegt sich 30 bis 40 ct/kg SG unter dem EU-Durchschnitt. Vor allem für reine Mäster in Dänemark ist das herausfordernd, weil sie für Einstalltiere „normale“ EU-Preise zahlen müssen.

Preise 2024 ausgereizt?

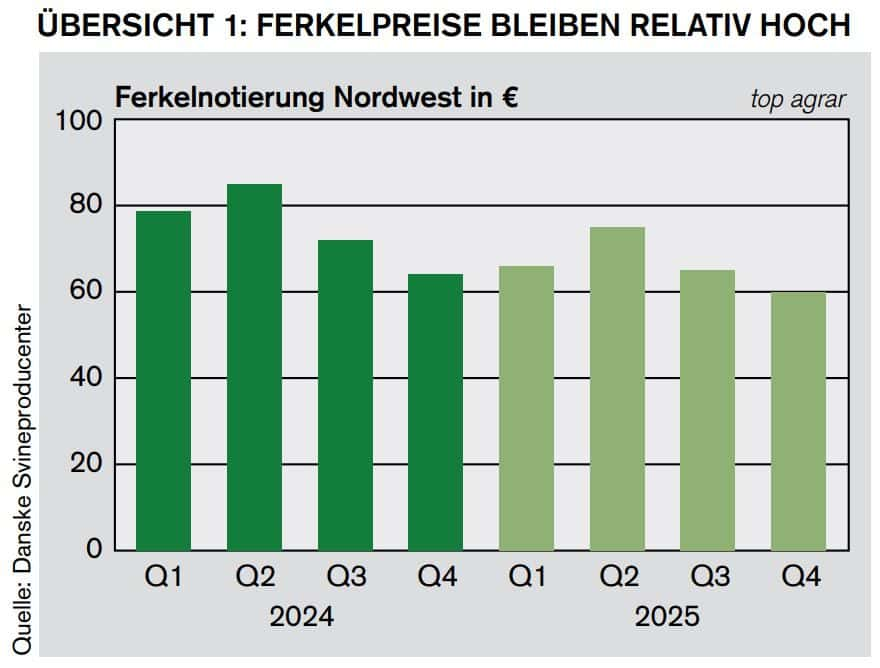

Viele Mäster hatten sich vom diesjährigen Frühsommer mehr versprochen. Der saisonale Preisanstieg auf dem Schlachtschweinemarkt blieb teilweise sogar ganz aus. Vielfach sorgte die durchwachsene Witterung dafür, dass die Grillsaison nie so richtig anlief. Über den Hochsommer ist preislich eventuell noch etwas Luft nach oben. Zum Herbst ist jedoch mit dem typischen Preisabschwung zu rechnen. Diesem Trend werden sich auch die Ferkelpreise im dritten und vierten Quartal 2024 nicht ganz entziehen können. Auch wenn das Ferkelangebot im Vergleich zu den Vorjahren gering bleibt. Wie stark der saisonale Abschwung ausfällt, hängt dabei vor allem vom deutschen Schlachtschweinemarkt ab bzw. von der Einstallbereitschaft der Mäster.

Auch 2025 gute Preise

Für 2025 sind die Aussichten dann allerdings wieder freundlicher, wenngleich es wohl keine neuen Rekordpreise auf dem Ferkel- und Schlachtschweinemarkt geben dürfte. Das Angebot bleibt im Vergleich zu den Vorjahren ziemlich gering und trifft auf eine stabile Nachfrage.

Gleichzeitig bessern sich die Aussichten auf den Drittlandmärkten. Ausschlaggebend ist vor allem China, wo der Sauenbestand im Vergleich zum Vorjahr um fast 7 % zurückgegangen ist. Das stützt den Weltmarkt und wird spätestens nächstes Jahr auch Exporte aus der EU erleichtern. Das ist insbesondere eine gute Nachricht für die Dänen, die auf Ausfuhren angewiesen sind. Sie könnten dann wieder Anschluss an die europäischen Schlachtschweinenotierungen finden. Aber auch insgesamt sind bessere Drittlandmärkte immer gut für den EU-Binnenmarkt.

Nach den Prognosen sollten die Ferkelnotierungen auf 25-kg-Basis im Jahr 2025 zwischen 60 und 75 € liegen (siehe Übersicht 1). Bei den Schlachtschweinen wird die 2-Euro-Marke wohl nicht zu halten sein. Im Schnitt liegt die Prognose für 2025 bei gut 1,90 € pro kg SG (siehe Übersicht 2). Die Preise bleiben also im Vergleich zu den Vorjahren auf einem hohen Niveau.

Der Weg zur Preisprognose

Die Preise für Ferkel und Schlachtschweine, die Danske Svineproducenter prognostiziert, sind statistisch errechnet. Sie sind nicht politisch und basieren größtenteils auf objektiven Daten, wie z. B. Viehzählungen und Produktionserwartungen in den EU-Ländern. Anhand der historischen Preiselastizität auf den Fleischmärkten und den aktuellen Produktionskosten in der Schweinehaltung lassen sich Preise für Schlachtschweine und Ferkel errechnen.

Die Erfahrung zeigt, dass die Prognosen genauso oft zu hoch wie zu niedrig sind. Die Modelle sind besonders treffsicher, solange keine äußeren Einflüsse wie der ASP-Ausbruch in China oder Deutschland den Markt beeinflussen. Auch Währungsschwankungen oder das Wetter können zu Abweichungen führen. Jedem sollte klar sein, dass die Prognose nur auf dem heutigen Wissensstand basieren kann.

${intro}

${intro}