${intro}

${intro}

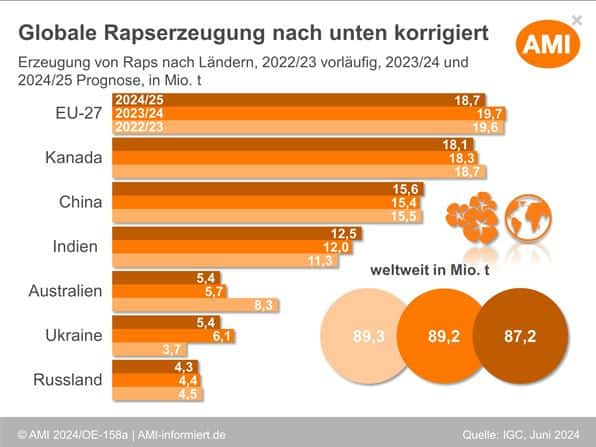

Reicht nicht für Bedarf

IGC-Prognose: Rapsernte 2024/25 wird Verbrauch nicht decken

Die Ernteerwartungen für die globale Rapsernte 2024/245 schrumpfen weiter. Die erwartete Menge reicht wohl nicht mehr für den Bedarf. Das dürfte die Rapspreise weiter steigen lassen.

Lesezeit: 3 Minuten

Mehr zu dem Thema

Die Redaktion empfiehlt

Marktbericht

Rapspreise befestigt; Ernte startet bald

Rapsmarkt 2024/25

Kanada: Weniger Fläche für Raps - Höhere Preise bei uns?

Marktanalyse

Rapspreise auf Richtungssuche

Neue Prognose

Coceral schätzt EU-Rapsernte fast 5 % kleiner als 2023

${intro}

${title}

Grasernte in den Bergen

Rapid bringt ersten satellitengesteuerten Einachser Cosmos zur Serienreife

Eigentümer haftet

22 Weltkriegsbomben auf Acker: Besitzerin muss 50.000 € an Stadt zahlen

Beliebte Aktien-App

Wie sicher ist Geldanlage mit Trade Republic?

Niedrigere Zinsen möglich

Rentenbank zahlt 1.000 € Zuschuss für betriebliche Klimabilanz