Ich bin Student und habe auch einen Nebenjob bei einem Lohnunternehmer. Kann ich die Kosten für ein Studium steuermindernd geltend machen?

Antwort:

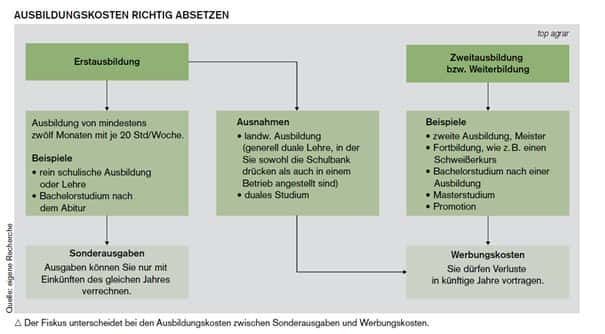

Ja, das geht. Bei den Kosten für Aus- und Weiterbildung unterscheidet der Fiskus zwischen einer Erst- und einer Zweitausbildung (siehe Abbildung). Ausgaben für eine Erstausbildung müssen Sie als Sonderausgaben verbuchen und dürfen diese nur mit Einkünften aus dem gleichen Jahr verrechnen. Kosten für die Zweitausbildung akzeptiert der Fiskus als Werbungskosten. Vorteil: Sie können die Ausgaben auch in künftige Jahre vortragen und sparen so mehr Steuern.

Kosten für die Erstausbildung gelten als Sonderausgaben

Kosten, die im Rahmen Ihrer ersten Ausbildung anfallen – ob eine rein schulische Ausbildung oder ein Bachelorstudium direkt nach dem Abitur – können Sie nur als Sonderausgaben in Ihrer Steuererklärung absetzen. Bisher gab es immer wieder Streit darüber, ob der Fiskus diese Kosten nicht auch als Werbungskosten, wie bei einem Zweitstudium anerkennen muss. Das Bundesverfassungsgericht entschied jedoch erst im vergangenen Jahr nach langjährigem hin und her, dass die steuerliche Ungleichbehandlung von Ausgaben für das Erststudium und Kosten für das Zweitstudium nicht gegen das Grundgesetz verstößt (Az.: 2 BvL 22-27/14). So gehöre die Erstausbildung bzw. das Erststudium zu den Grundvoraussetzungen für die Lebensführung, weil sie Vorsorge für die persönliche Existenz bedeutet und dem Erwerb einer selbstständigen und gesicherten Position im Leben dient. Die Kosten für die Erstausbildung zählen somit als private Ausgaben. Das heißt, dass z. B. Kosten für ein Erststudium weiterhin nicht als Werbungskosten zählen.

Die Gesamtsumme Ihrer Kosten tragen Sie in der Steuererklärung in der Anlage „Sonderausgaben“ ein. Die Sonderausgaben sind auf 6 000 €/Jahr begrenzt. Das Finanzamt verrechnet diese jedoch nur mit Einkünften, die Sie im selben Jahr erzielen. Ohne Einnahmen haben Sie also keinen Steuervorteil. Da Azubis und Studenten in der Regel noch nicht viel verdienen, ist die Steuerersparnis gering – es sei denn, Ihre Einkünfte liegen oberhalb des steuerfreien Grundfreibetrags von 11 604 € (in 2024). Beispielsweise weil Sie während Ihres Studiums einen Nebenjob, Miet- oder Beteiligungseinkünfte haben.

Du bist selbst Student?

Dann bewerte Deine Uni oder Fachhochschule im Agrar-Hochschulranking von top agrar und Karrero. Die Umfrage findest Du hier. Zu gewinnen gibt es unter anderem ein MacBook Air und bis zu 3.000 Euro für die nächste Fakultätsparty.

Kosten für die Zweitausbildung zählen als Werbungskosten

Absolvieren Sie eine Zweitausbildung, zählen sämtliche Ihrer Kosten als Werbungskosten. Zwischen Sonderausgaben und Werbungskosten gibt es einen entscheidenden Unterschied: Werbungskosten können Sie sich vom Finanzamt auch als negative Einkünfte auf zukünftige Jahre vortragen lassen, falls Sie in dem Jahr der Ausgaben keine Einkünfte zum Verrechnen haben.

Geben Sie Ihre jährlichen Werbungskosten in der Anlage N (Zeile 42 bis 48) in Ihrer Steuererklärung an – auch wenn Sie keine oder nur geringe Einnahmen haben. Das Finanzamt erlässt Ihnen dann für das jeweilige Jahr einen Steuerbescheid und summiert die entstandenen Ausgaben, die sogenannten vorweggenommenen Werbungskosten, automatisch über einen Verlustvortragsbescheid auf den 31. Dezember eines Jahres. Den Verlustvortrag brauchen Sie nicht beantragen. Es gibt in der Steuererklärung allerdings eine eigene Anlage, diese dient Ihnen als Berechnungshilfe. Diese summierten vorweggenommenen Werbungskosten verrechnet das Finanzamt später nach Abschluss des Studiums mit Ihren Einkünften. Verdienen Sie also im ersten oder zweiten Jahr nach dem Studium Geld, können Sie die „Verluste“ z. B. aus dem Masterstudium steuermindernd geltend machen. Sie müssen dann womöglich gar keine Steuern zahlen.

Ausgaben, die Sie absetzen können sind beispielsweise:

Anmelde-, Teilnahme- und Prüfungsgebühren für eine Weiterbildung

Studiengebühren, Semesterbeiträge und Prüfungsgebühren.

Ausgaben für Repetitorien, Nachhilfestunden und Lerngemeinschaften.

Gebühren für Bibliotheksausweis, Fachliteratur und Kosten für wissenschaftliche Datenbanken.

Kosten für die Bewerbung um einen Studienplatz, Auslandssemester, Praktikum im In- oder Ausland.

Einen Sprachkurs, wenn Sie diesen für Ihren Job benötigen.

Nehmen Sie einen Kredit für die Weiterbildung auf, dürfen Sie auch die Zinsen und Kreditgebühren angeben.

Kopierkosten, Druck-, Bindekosten für Abschluss- oder Studienarbeiten.

Kosten für ein Arbeitszimmer.

Büromaterial und Arbeitsmittel, wie z. B. Laptop, Drucker, Schreibtisch.

${intro}

${intro}