Weltmilchmarkt: Mehr Milch, aber auch steigende Preise erwartet

Für 2024 prognostiziert die FAO eine global steigende Milchmenge. Auch der weltweite Handel dürfte leicht zulegen und somit zu steigenden Absätzen und festeren Preisen führen.

In ihrem aktuellen Food Outlook für das Jahr 2024 prognostiziert die FAO für das Jahr 2024 eine weltweite Milchproduktion von 979 Mio. t. Das wäre gegenüber dem Vorjahr ein Plus von 1,4 %. Dies wird durch deutliche Produktionszuwächse, insbesondere in Asien, begünstigt. Das Wachstum in Europa, Zentral- und Nordamerika sowie Ozeanien dürfte dagegen moderat ausfallen. Dem stehen leichte Rückgänge in Afrika und Südamerika gegenüber.

Die FAO prognostiziert, dass der globale Handel mit Milchprodukten erneut leicht steigen wird. Insgesamt könnten 85 Mio. t in Milchäquivalent umgeschlagen werden, was einem Plus von 0,8 % gegenüber dem Jahr 2023 bedeuten würde. Ursächlich hierfür dürfte die wiederkehrende Nachfrage einiger Länder wie beispielsweise Mexiko, den USA oder Japan sein, die teilweise durch niedrige internationale Milchpreise begünstigt wird.

Zusätzliche Impulse könnten durch steigende Lebensmitteldienstleistungen in einigen Staaten begünstigt werden. Dem gegenüber stehen jedoch weiter sinkende Exportmengen in Richtung China, da das Reich der Mitte im Jahr 2024 voraussichtlich weniger Molkereiprodukte am Weltmarkt nachfragen wird.

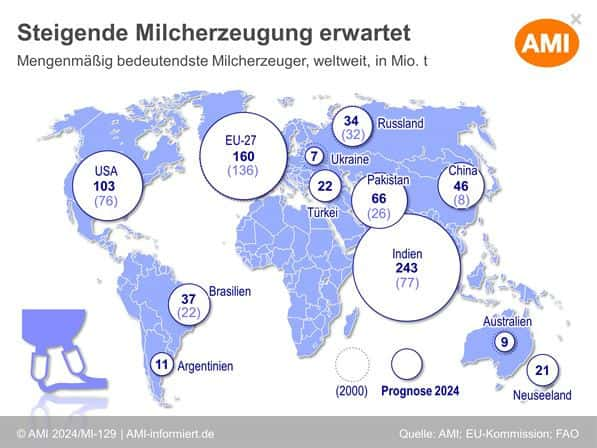

Die Staaten Indien, China und Pakistan werden 2024 zu den größten Milchproduzenten im asiatischen Raum gehören. Während in Indien die Milchanlieferung auf 243 Mio. t und damit um 2,7 % steigen wird, prognostiziert die FAO für China einen Zuwachs von 4,6 % und für Pakistan von 2,4 %. Dies kann insbesondere auf steigende Milchviehbestände zurückgeführt werden, welche in Pakistan durch ein Schlachtverbot für weibliche Rinder gestützt wurden. Aber auch eine bessere Grundfutterverfügbarkeit sowie steigende Herdenleistungen stützen die Zuwächse in diesen drei Ländern.

Daneben werden auch für die Türkei sowie Saudi-Arabien leicht steigende Milchmengen prognostiziert. Dem stehen Rückgänge von 0,5 % in Japan gegenüber, die in erster Linie durch Fachkräftemangel sowie steigende Kosten für importiertes Kraftfutter verursacht werden.

Die Milchproduktion in Zentralamerika wird in erster Linie durch die Zuwächse in Mexiko gestützt. Für Mexiko prognostiziert die FAO eine Jahresanlieferung von 14,3 Mio. t und damit ein Plus von 2,2 % gegenüber dem Vorjahr. Grund dafür sind die günstigen Witterungsbedingungen sowie eine lebhafte Binnennachfrage und ein verbessertes Herdenmanagement.

Europa und Ozeanien auf Vorjahresniveau

Nach Asien ist Europa die zweitgrößte Milcherzeugerregion der Welt. Für das Jahr 2024 rechnet die FAO mit einem leichten Anstieg der europäischen Milchproduktion um 0,5 % auf 235 Mio. t. Dabei wird insbesondere für Russland und Weißrussland mit einem Plus von 2,0 % und 2,4 % gerechnet. Demgegenüber dürfte der Zuwachs in der EU-27 mit 0,4 % geringer ausfallen. Zwar ist in der EU-27 von einer steigenden Milchleistung je Tier auszugehen, dem steht jedoch der fortschreitende Strukturwandel mit sinkenden Tierzahlen gegenüber. Mit einem weiteren deutlichen Rückgang der Milcherzeugung ist in der Ukraine zu rechnen. Durch die kriegsbedingte Zerstörung von Milchviehbetrieben sowie der Infrastruktur rechnet die FAO mit einem Minus von 3,1 % gegenüber dem Jahr 2023.

Die Milcherzeugung in Ozeanien könnte sich nach Berechnungen der FAO im Jahr 2024 weitestgehend auf dem Niveau des Vorjahres bewegen und knapp 30 Mio. t entsprechen. Dabei könnten die trockenen Bedingungen in Neuseeland zu einem Rückgang von 0,3 % führen, da die Futterqualität und -verfügbarkeit eingeschränkt sein könnte. Gleichzeitig dürfte die sinkende Importnachfrage von China die Produktionsanreize in Neuseeland dämpfen. In Australien dagegen kam es in den wichtigsten Erzeugerregionen zu ausreichendem Niederschlag, so dass die Produktion insgesamt rund 1,0 % umfangreicher ausfallen dürfte als im Vorjahr.

Milchanlieferung in Südamerika nimmt ab

Für die Milcherzeugung in Nordamerika prognostiziert die FAO einen Anstieg um 0,4 % auf 113 Mio. t. Dieser wird in erster Linie durch die USA beeinflusst, deren Zuwachs 0,4 % betragen dürfte. Maßgeblich wird dies durch günstigere Witterungsbedingungen beeinflusst, dem jedoch sinkende Kuhbestände und niedrige Milcherzeugerpreise gegenüber stehen.

Die südamerikanische Milcherzeugung wird im Jahr 2024 in erster Linie durch die rückläufige Milcherzeugung in Argentinien sowie Kolumbien beeinflusst und voraussichtlich um 0,2 % niedriger ausfallen als ein Jahr zuvor. In Argentinien dürfte sich das Minus auf 2,2 % belaufen. Ursächlich dafür ist insbesondere die trockene Witterung und damit eine eingeschränkte Grundfutterversorgung. Dies beeinflusst auch die Anlieferung in Kolumbien, die in diesem Jahr rund 1,1 % niedriger ausfallen könnte als 2023. In Brasilien dagegen dürfte die erzeugte Milch um 0,6 % zunehmen, sofern sich die günstigen Witterungsverhältnisse halten und die Verbraucherfrage stabil bleibt.

Die Milchanlieferung in Afrika dürfte uneinheitlich ausfallen und insgesamt bei knapp 54 Mio. t liegen, was einem leichten Minus von 0,2 % entspricht. Dabei wird die Anlieferung in Ägypten, dem Südsudan und Äthiopien durch eine anhaltende Trockenheit sowie regionalen Konflikten beeinflusst. In Algerien, Kenia und Tansania dagegen herrschen günstigere Witterungsbedingungen vor, so dass die FAO von steigenden Milcherträgen ausgeht.

Überwiegend steigende Handelsaktivitäten

Die FAO rechnet für das Jahr 2024 mit einem gehandelten Volumen von 85 Mio. t in Milchäquivalenten, dies entspricht einem leichten Plus von 0,8 % gegenüber dem Vorjahr. Dabei ist von einem Zuwachs in allen wichtigen Importregionen, außer China und Australien, auszugehen. Die steigende Handelsmenge dürfte insbesondere auf eine anziehende Nachfrage zurückzuführen sein. Diese könnte zu einem steigenden Bedarf an globalen Molkereiprodukten in Mexiko, den Philippinen, den USA, Algerien sowie Japan führen.

Wie schon in den Vorjahren dürfte der Importbedarf von China im Jahr 2024 geringer ausfallen. Zwar steigt die Nachfrage Chinas nach Käseprodukten am Weltmarkt, bei den übrigen Produkten kann das Reich der Mitte jedoch auf eine gesteigerte interne Produktion sowie Lagerbestände zurück greifen.

Die Exporte aus Australien, den USA, Neuseeland und Argentinien dürften im Jahr 2024 deutlich steigen, wobei sie dabei in erster Linie von Handelsvereinbarungen profitieren. Daneben dürften auch der Iran sowie Weißrussland von den steigenden Bedarfen am Weltmarkt profitieren und ihre Ausfuhren weiter ausbauen. Während sich der Export aus der EU-27 auf dem Vorjahresniveau bewegen wird, könnten die Ausfuhren aus Uruguay und der Ukraine deutlich sinken.

Teilmärkte legen zu

Für das laufende Jahr rechnet die FAO global mit steigenden Handelsmengen an den Teilmärkten für Käse und Butter sowie Mager- und Vollmilchpulver. Dieses Wachstum wird bei Käse mit einem Plus von 2,2 % am deutlichsten eingeschätzt. Insbesondere die EU-27, als größter Exporteur, dürfte ihre Ausfuhren um 1,5 % ausdehnen, aber auch für die USA und Weißrussland werden Zuwächse prognostiziert. Lediglich Neuseeland könnte seine Exporte um 2,8 % drosseln. Die FAO geht davon aus, dass die USA vermehrt Käse importieren werden, da die Nachfrage nach wettbewerbsfähigen Käseprodukten aus der EU zunehmen wird.

Nachdem der Inflationsdruck in Japan im vergangenen Jahr die Importtätigkeiten reduzierte, dürften diese im Jahr 2024 nach Einschätzung der FAO wieder steigen. Dazu dürfte auch das zollfreie Kontingent für Käse aus der EU-27 beitragen. Mit der steigenden Milchproduktion in Australien dürfte auch die Käseproduktion steigen, sodass der Import von Käse im Jahr 2024 niedriger ausfallen wird als im Vorjahr.

Festere Preise

Innerhalb der ersten fünf Monate dieses Jahres legte der FOA-Milchpreisindex um 6,2 % auf durchschnittlich 126 Punkte zu. Der Zuwachs war in erster Linie auf international deutlich steigende Preise für Butter und Käse sowie moderate Zuwächse bei Vollmilchpulver zurückzuführen. Dem standen leichte Einbußen bei Magermilchpulver gegenüber. Sinkende Lagerbestände von Butter und Käse führten in Westeuropa zu Preisaufschlägen. Zusätzlich sank die Produktion in Ozeanien saisonbedingt. Die steigenden Preise für Vollmilchpulver wurden durch eine steigende Nachfrage aus dem Nahen Osten und Nordafrika sowie sinkende Milchmengen in Ozeanien gestützt. Die schwächeren Preise für Magermilchpulver dagegen spiegelten den gesunkenen Bedarf der wichtigen Importländer wider. Zusätzlich wirkten sich die Probleme bei der Schifffahrt rund um das Rote Meer preissenkend insbesondere auf Ware aus Westeuropa aus.

${intro}

${intro}